- vikatan article

அனைத்துக்கும் கட்டணம்... அப்பாவி மக்களிடம் பணம் பறிக்கும் வங்கிகள்!

சொக்கலிங்கம் பழனியப்பன், டைரக்டர், ப்ரகலா வெல்த் மேனேஜ்மென்ட் பி.லிட்.

நம் நாட்டில் தனியார் வங்கிகளின் ஆதிக்கம் நாளுக்கு நாள் அதிகமாகிக்கொண்டே வருகிறது. அவர்கள் கடைப்பிடிக்கும் நடைமுறைகளை அடுத்த சில மாதங்களில் பொதுத் துறை வங்கிகளும் பின்பற்றத் தொடங்கிவிடுகின்றன. இதனால் பாதிக்கப்படுவது என்னவோ அப்பாவி மக்கள்தான். ஒரு சின்ன உதாரணத்தைப் பார்ப்போம்.

பணம் தர மறுத்தாலும் கட்டணம்!

உங்கள் வங்கிச் சேமிப்புக் கணக்கில் எவ்வளவு பணம் இருக்கும் என உங்களுக்குத் துல்லியமாகத் தெரியாது என்று வைத்துக் கொள்வோம். நீங்கள் சுமாராக ரூ.1,000-க்கு மேல் இருக்கும் என நினைக்கிறீர்கள். உங்களது அவசரத் தேவைக்கு ரூ.1,000 தேவை. எனவே, நீங்கள் ஏடிஎம் மெஷினில் கார்டை நுழைத்து, ரூ.1,000 எடுக்க முயற்சிக்கிறீர்கள். ஆனால், உங்கள் கணக்கில் ரூ.990-தான் உள்ளது. எனவே, நீங்கள் கேட்ட தொகை இல்லை என ஏடிஎம் மெஷின் பணம் தர மறுத்துவிடுகிறது. உடனடியாக உங்கள் வங்கிக் கணக்கிலிருந்து ரூ.25 சர்வீஸ் கட்டணமாகக் கழிக்கப்படுகிறது. இதற்குப் பெயர், ஏடிஎம் டினையல் ஃபீ (ATM Denial Fee). அதாவது, ஏடிஎம் மெஷின் உங்கள் கணக்கில் பணம் இல்லை என உங்களுக்குத் தெரிவிப்பதற்கான கட்டணம். உங்களுக்குத் தேவையான பணம் கிடைக்காததுடன், கூடுதலாக ரூ.25-யை நீங்கள் இழந்ததுதான் மிச்சம்.

வட்டி வருமானமும் இதர வருமானமும்!

வங்கிகளின் வருமானத்தை இரண்டாகப் பிரிக்கலாம். ஒன்று, வட்டி வருமானம்; மற்றொன்று, இதர வருமானம். இந்த இதர வருமானத்தில் கமிஷன், புரோக்கரேஜ், டிரஷரி, வங்கி செய்துள்ள முதலீடு மீதான டிவிடெண்ட் என பல வருமானங்கள் அடங்கும். சாதாரண வாடிக்கையாளர் களிடமிருந்து வசூலிக்கப்படும் பலவகையான கட்டணங்கள், அபராதங்கள் போன்றவை இந்த இதர வருமானத்தில்தான் அடங்கும்.

இந்த இதர வருமானம் (other income)அனைத்து வங்கிகளுக்கும் அதிகரித்துக் கொண்டுதான் செல்கிறது. இதிலிருந்து பலவகையான வாராக் கடன் பிரச்னைகளை சமாளிக்கவும், லாபத்தை உயர்த்தவும் சுலபமான வழியை நமது வங்கிகள் கண்டுபிடித்து விட்டன என்பது தெள்ளத் தெளிவாகத் தெரிகிறது.

வாராக் கடனை விரட்டி வாங்குவதைவிட, அப்பாவி மக்களிடமிருந்து பிடுங்குவது எளிதான விஷயமாச்சே! அதுவும் வாடிக்கையாளர்களிடமிருந்து ஆட்டோமேட்டிக்காக கழிக்கப் படும் பணம் என்பதால் கச்சித மாக வந்துவிடும் என்கிற காரணத் தால் இதன் மீது வங்கிகளுக்கு கூடுதல் மோகம்.

எதற்கெடுத்தாலும் கட்டணம்!

தொழில்நுட்பங்கள் வளர வளர கட்டணங்கள் குறையும்; போட்டி அதிகமானாலும் கட்டணங்கள் குறையும் என்பது உலகம் முழுக்க பொதுவான விதி முறை. ஆனால், இந்த விதிக்கு வங்கிச் சேவைகள் மட்டும் விலக்கு. வங்கிச் சேவையில் முன்பு இல்லாத அளவுக்கு தொழில்நுட்பம் வளர்ந்துள்ளது. இந்தத் தொழில்நுட்பம் வளர்ந்த வேகத்தைவிட அதற்காக வசூலிக்கப்படும் கட்டணங்கள் பல மடங்கு வேகமாக உயர்ந்துள்ளது.

பணம் எடுத்தால் சேவைக் கட்டணம், ஒரு மாதத்துக்கு இத்தனை தடவைக்கு மேல் பேலன்ஸ் தொகையை விசாரித்தால் சேவைக் கட்டணம், பணம் இல்லை என்று மெஷின் சொன்னால் சேவைக் கட்டணம், ஏடிஎம் மெஷினில் போதுமான அளவு பணம் இல்லாமல் மெஷின் பணம் கொடுக்க மறுத்தாலும் சேவைக் கட்டணம் என வாடிக்கையாளரின் கணக்கில் இருந்து பணத்தை எடுத்துக் கொழிக்கின்றன நமது வங்கிகள். வங்கியின் நேரடித் தொழிலான கடன் கொடுத்து வட்டி ஈட்டுவதில் போட்டிகள் அதிகமானவுடன், தங்களின் லாபத்தைக் கூட்டுவதற்கு வங்கிகள் அனைத்தும் இதர வருமானத்தை அதிகமாக்கிக் கொண்டே செல்கின்றன.

ஆன்லைனில் வசூல் வேட்டை!

‘வாடிக்கையாளர்கள் யாரும் வங்கிக் கிளைக்கு வரவேண்டாம். அவ்வாறு வந்தால் எங்கள் அதிகாரிகளின் நேரம் வீணாகிறது. நீங்கள் இருந்த இடத்தில் இருந்தே வங்கிச் சேவைகளைப் பெறுங்கள்’ என ஆன்லைன் சேவைகளை அறிமுகப்படுத்தின வங்கிகள். வாடிக்கையாளர்கள் தொடக்கத் தில் கொஞ்சம் கஷ்டப்பட்டாலும் மெதுவாக இந்த ஆன்லைன் சேவைகளைப் பெறத் தொடங் கினர். ஆன்லைனில் சேவை களைப் பெறுவதற்காக, அலுவ லகத்தில்/ தொழில் செய்யும் இடத்தில், வீட்டில், மொபைல் போனில் என இன்டெர்நெட் வசதிகளைப் பெற்று, அதற்கு தனியாக மாதாமாதம் ஆயிரக் கணக்கில் பில் செலுத்த ஆரம்பித்தனர்.

முன்பு இலவசமாக இருந்த இந்த ஆன்லைன் சேவைகளுக்கு வங்கிகள் இப்போது சேவைக் கட்டணத்தை அறிமுகப்படுத்தி இருக்கின்றன. ஆன்லைனில் பணத்தை டிரான்ஸ்ஃபர் செய்தால் பணம், ஸ்டேட்மென்ட் வாங்கினால் பணம் என அந்த டிவிஷனும் இப்போது பணம் சம்பாதிக்கும் எந்திரமாக மாறிவிட்டது. இன்னும் சில நாட்களில் வங்கிகளில் கணக்கு வைத்துள்ளவர்கள் பாவப்பட்ட ஜென்மங்கள் என்ற நிலைக்கு வங்கிகள் எடுத்துக்கொண்டு சென்றுவிடுமோ என்னவோ!

நாம் காசோலையை ஒரு வருக்கு கொடுத்தால், அவர் கலெக்ஷன் போடுவார். அந்தக் காசோலை மூலம் இன்னொருவரின் கணக்குக்கு பணத்தை மாற்றுவதற்கு வங்கிகள் நிறைய செலவு செய்ய வேண்டி இருக்கும். அவ்வாறு செய்வதற்கு வங்கிகள் எவ்வித சேவைக் கட்டணமும் வசூலிப்பதில்லை. ஆனால், ஆன்லைனில் டிரான்ஸ்ஃபர் செய்வதற்கு ஏன் அதிகப்படியான சேவைக் கட்டணத்தை வசூல் செய்கின்றன என்பது புரியாத புதிர்.

உள்ளபடி பார்த்தால், ஆன்லைனில் பணத்தை டிரான்ஸ்ஃபர் செய்வதன் மூலம் வங்கிக்கு ஆகும் செலவு குறைந்து, லாபம் கூடுகிறது. நம் வங்கிகளுக்கு டபுள் லாபம் என்பது மிகவும் பிடித்த விஷயமாயிற்றே! ஆன்லைன் டிரான்ஸ்ஃபருக்கான கட்டணத்தை வசூலித்துவிடுகிறது.

நமது ரிசர்வ் வங்கியும், மத்திய அரசும் ரொக்கப் பரிவர்த்தனை களைக் குறைத்து, ஆன்லைனில் பரிவர்த்தனைகளை அதிகமாக்க வேண்டும் என்று முயற்சித்து வருகின்றன. ஆனால், வங்கிகள் வாங்கும் பணப் பரிவர்த்தனைக் கட்டணங்கள் அதை பிரதிபலித்த மாதிரி தெரியவில்லை. பல வளர்ந்த நாடுகளில் இந்தச் சேவைகள் அனைத்தும் இலவச மாக வழங்கப்பட்டு வருகின்றன.

மினிமம் பேலன்ஸ் கொள்ளை!

வங்கிகள் பெரிய அளவில் சம்பாதிக்கும் இன்னொரு விஷயம், மினிமம் பேலன்ஸ் சார்ஜ். பெருநகரங்களில் வசிப்பவர்கள் பல தனியார் முன்னணி வங்கிகளில் சேமிப்புக் கணக்கு வைத்துக்கொள்ள வேண்டுமென்றால், குறைந்தபட்ச இருப்புத் தொகையாக ரூ.10,000 வைத்திருக்க வேண்டும். பல பொதுத் துறை வங்கிகளில் இது ரூ.1,000-ஆக உள்ளது. வங்கிகள் குறிப்பிடும் தொகையைக் கணக்கில் வைத்திருக்காவிட்டால், 750 ரூபாயை அபராதக் கட்டணமாக வங்கிகள் பிடித்தன. பல மாதங் களுக்கு பேலன்ஸ் தொகையை முழுவதுமாக கவனிக்காமல் விட்டு, அதை மொத்தமாக இழந்தவர்கள் எத்தனையோ பேர். இதற்கு மேல் சிலருக்கு நெகட்டிவ் பேலன்ஸும் ஓடிக் கொண்டிருக்கும். எப்போதாவது அந்த அக்கவுன்ட்டுக்கு தப்பித் தவறி பணம் வந்தால், கடந்த காலத்துக்கு உரிய நெகட்டிவ் பேலன்ஸ் தொகை எல்லாம் எடுத்துக் கொண்டு மிச்சமிருக்கும் பணத்தையே கணக்கில் வைத்தார்கள்.

இதை எல்லாம் பார்த்த மக்கள் அலறியதன் விளைவு, ரிசர்வ் வங்கி இந்த பிரச்னையில் தலையிட்டது. ஆர்பிஐ-யின் தலையீட்டுக்குப் பின் பல வங்கிகளும் இந்தப் மினிமம் பேலன்ஸ் தொகையை வைத்திருக்காதவர்களுக்கான அபராதக் கட்டணம் குறைந் துள்ள மாதிரி வங்கிகள் கணக்கு காட்டுகின்றன. உள்ளபடி பார்த்தால், அப்படி எதுவும் நடந்த மாதிரி தெரியவில்லை. காலாண்டு கட்டணத்துக்குப் பதில் மாத குறைந்தபட்ச இருப்புத் தொகை என்று மாற்றி, முன்பைவிட இன்னும் அதிகமாக வசூலிக்கின்றன. இதனால் விவரமான வாடிக்கையாளர்கள் கூட தலையில் துண்டைப் போட்டுக் கொள்ளும் நிலைமை.

உதாரணத்துக்கு, ஹெச்டிஎஃப்சி வங்கியின் குறைந்தபட்ச இருப்புத் தொகையைப் பராமரிக்கத் தவறியதற்காக காலாண்டுக்கு ஒருமுறை ரூ.750 கட்டணமாக வாங்கினார்கள். இன்று, சென்னை போன்ற நகரத்தில் ஒரு காலாண்டு முழுக்க ரூ.2,500-க்கு கீழ் வைத்திருந்தால், ரூ.1,800 அபராதமாகக் கட்ட வேண்டியிருக்கிறது.

அக்கவுன்ட் ஸ்டேட்மென்ட் அபகரிப்பு!

அப்பாவி வாடிக்கையாளர் களை வாட்டி வதைக்கும் இன் னொரு கட்டணம், அக்கவுன்ட் ஸ்டேட்மென்ட் பெறுவதற்காகும். வீட்டுக் கடன் வாங்கும்போது ஆறு மாதத்துக் கான ஸ்டேட்மென்டைக் கேட்கிறார்கள். பொதுவாக, வங்கிகள் தங்களின் செலவைக் குறைப்பதற்காக, வாடிக்கையா ளரின் இ-மெயிலில் ஒவ்வொரு மாதமும் ஸ்டேட்மென்டை வங்கிகள் அனுப்பிவிடுகின்றன. உங்களுக்கு தேவை என்கிறபோது ஸ்டேட்மென்ட் பிரதி எடுத்துத் தரவேண்டும் எனில், அதற்குத் தனிக் கட்டணம் வசூலிக்கிறது. தனியார் வங்கிகள் இந்த நடைமுறையை வெற்றிகரமாக நடைமுறைப்படுத்தியபின், இப்போது பொதுத் துறை வங்கிகள் இந்தக் கட்டணத்தை பின்பற்றத் தொடங்கிவிட்டன.

குறையும் இலவச செக்குகள்!

ஒரு காலாண்டுக்கு 20 காசோலைகள் இலவசம் என்று முன்பு என்றிருந்தது. தற்போது சில தனியார் வங்கிகள் அரையாண்டுக்கு ஒருமுறை 25 காசோலைகள் இலவசம் என்று ஆக்கிவிட்டன. பல பொதுத் துறை வங்கிகள் இன்றும்கூட காலாண்டுக்கு 20 காசோலைகள் இலவசம் என்று வைத்துள்ளன. தனியார் வங்கிகள் இலவச செக்களின் எண்ணிக்கையைக் குறைத்ததைத் தொடர்ந்து ‘நாமும் ஏன் அப்படி செய்யக்கூடாது, அப்படிச் செய்தால் நம் வங்கிக்கு இத்தனை கோடி லாபம் கிடைக் குமே’ என்று யோசிக்க ஆரம்பித்து விட்டன. கூடிய சீக்கிரமே பொதுத் துறை வங்கியிலும் இந்த நடைமுறை வந்துவிடும். அப்படி வந்தால், ப்ளீஸ்... அதிர்ச்சி அடையாதீர்கள்.

எஸ்எம்எஸ்-க்கும் காசு!

‘எஸ்எம்எஸ் அலர்ட் வசதியைப் பெறுங்கள். உங்கள் பணம் உங்களுக்கே தெரியாமல் எடுத்தால் இந்த அலர்ட் உங்களை எச்சரிக்கும்’ என்று சொன்னதால், பலரும் இந்த வசதியைப் பெற்று பயன்படுத்தத் தொடங்கினார்கள். நிறைய பேர் இந்த வசதியை இப்போது பயன்படுத்துவதால், இதற்கும் இப்போது கட்டணம் விதிக்கத் தொடங்கிவிட்டார்கள். வங்கிகளின் வேலையை சுலபமாக்க கொண்டு வரப்பட்ட இந்த வசதி, இப்போது பணம் அள்ளித் தரும் இயந்திரமாக மாறிவிட்டது.

உதாரணமாக, எஸ்பிஐ வங்கியின் வாடிக்கையாளர்கள் 27 கோடிக்கு மேல்! இவர்களில் 50 சதவிகிதத்தினர் எஸ்எம்எஸ் சேவையைப் பயன்படுத்துவதாக வைத்துக்கொள்வோம். அதாவது, சுமார் 13.5 கோடி பேர். ஒரு ஆண்டுக்கு ஒவ்வொரு வாடிக் கையாளரிடமிருந்தும் ரூ.60 சேவைக் கட்டணமாகப் பெறு கிறது இந்த வங்கி எனக் கொண் டால், எஸ்எம்எஸ் சேவையி லிருந்து மட்டும் இந்த வங்கி ஒரு வருடத்தில் ரூ.810 கோடி வரு மானம் ஈட்டும். மற்ற வங்கிகள் இந்த அளவுக்கு சம்பாதிக்க வில்லை என்றாலும் இதில் பாதி அளவுக்காவது வசூலிக்க முடி யாதா என்று ஏங்கித் தவிக்கின்றன.

பங்குதாரர்களுக்கு அள்ளித் தர..!

அப்பாவி மக்களிடமிருந்து இவ்வளவு பணத்தையும் வங்கிகள் பிடுங்குகிறதே, இந்தப் பணத்தை எல்லாம் எங்குதான் கொண்டுபோய் கொட்டுகின்றன? விஜய் மல்லையா மாதிரி பெரிய கார்ப்பரேட் நிறுவனங்களின் வாராக் கடனைச் சமாளிக்க அப்பாவி மக்களிடமிருந்து பறிக்கப்படும் பணம் ஓரளவுக்கு உதவுகிறது. வாராக் கடன் பிரச்னை இல்லையென்றால், வங்கிகள் தங்கள் பங்குதாரர் களுக்கு அள்ளிக் கொடுக்கும். (இது மாதிரியான வங்கிகளின் வாடிக்கையாளராக இருப்பதற்கான செலவை ஈடு கட்டுவதற்கு ஒரே வழி, அந்த வங்கியின் பங்குகளை வாங்கி அதன் பங்குதாரராக ஆகிவிடுவது தான்!) சில பெரிய தனியார் வங்கிகள் தங்களது ஊழியர் களுக்கு 100 சதவிகித போனஸ் கொடுத்து அசத்துவதும் அப்பாவிகள் கொடுக்கும் இந்தப் பணத்தில்தான்.

அமெரிக்காவில் அப்படி இல்லை!

அமெரிக்கா போன்ற வளர்ந்த நாடுகளில் வங்கிக் கணக்கில் அல்லது டெபிட்/ கிரெடிட் கார்டில் ஏதேனும் ஏமாற்று வேலை நடந்தால், வாடிக்கை யாளரிடமிருந்து ஒரு புகார் (Affidavit) வாங்கி, அவர் ஏமாந்து தொலைத்த பணத்தை உடனடியாக அவர்கள் கணக்கில் வரவு வைக்கின்றனர். ஆனால் இந்தியாவில், ஆன்லைனில் ஏமாற்றம் நடந்தாலும் சரி, ஆஃப்லைனில் ஏமாற்றம் நடந்தா லும் சரி, ‘அதற்கும் எங்களுக்கும் சம்பந்தமே இல்லை’ என்று வங்கிகள் கையை உதறிவிடு கின்றன. எனவே, விவரமான வாடிக்கையாளர்கள்கூட ஆன்லைன் வங்கிச் சேவைகளைப் பயன்படுத்த அஞ்சுகிறார்கள். பிற நாடுகளைப் போல, நம் வங்கிகளும் இதுபோன்ற ஏமாற்றுகளை தங்கள் செலவுக் கணக்கில் எடுத்துக்கொண்டு, வாடிக்கையாளர்களை திடீர் நஷ்டத்திலிருந்து காப்பாற்ற நடவடிக்கை எடுக்கலாமே!

லாபம் மிக அதிகம்!

வங்கிகளின் தலையாய தொழில், குறைந்த வட்டிக்கு பொதுமக்களிடமிருந்து நிதி திரட்டி, பொதுமக்களுக்கு சற்று அதிக வட்டியில் கடன் தருவதுதான். இந்த வட்டி வித்தியாசம் இந்திய வங்கிகளுக்கு மிக அதிகமாக இருக்கிறது. அதாவது, அதிகமான லாபத்தை நம் வங்கிகள் சம்பாதிக்கின்றன. வளர்ந்த பொருளாதாரங்களில் இந்த வட்டி வித்தியாசம் (Interest Spread or Net Interest Margin) மிக மிகக் குறைவு. உதாரணத்துக்கு, ஜப்பானில் இந்த வித்தியாசம் 0.80%, மலேஷியாவில் 1.45%, பல வளர்ந்த நாடுகளில் இது 1 சதவிகிதத்துக்கும் குறைவு. ஆனால், இந்தியாவில் சில தனியார் வங்கிகளுக்கு இது 4 சதவிகிதத்துக்கும் அதிகம். மொத்த இந்திய வங்கித் துறைக்கு இது 2.50 சதவிகிதத்தைவிட அதிகமாகும்.

இசிஎஸ்-க்கும் இனி சார்ஜ்!

நம் நாட்டில் பிற வருமானத்தை அதிகரிக்க வங்கி அதிகாரிகள் ரூம் போட்டு யோசிப்பார்கள் போல! அப்படி யோசித்தன் விளைவு, சில வங்கிகள் சமீபத்தில் நடைமுறைப்படுத்தியுள்ள புதிய கட்டணமான, இசிஎஸ்/ என்ஏசிஹெச் மேண்டேட் வெரிபிஃகேஷன் சார்ஜ் (ECS/ NACH Mandate Verification Charge) என்கிற கட்டணம். உதாரணமாக, மியூச்சுவல் ஃபண்ட் போன்ற எஸ்ஐபி முதலீடுகளுக்கு இசிஎஸ் (தற்போது இது என்ஏசிஹெச் (NACH – National Automated Clearing House) என்று பெயர்) படிவத்தை பூர்த்தி செய்து தருவோம். சமீப காலம் வரை வங்கிகள் இந்தப் படிவத்தை அனுமதிப்பதற்கு எந்தவித சேவைக் கட்டணமும் கேட்கவில்லை. தற்போது ஆக்ஸிஸ் போன்ற சில வங்கிகள் இதை ஒரு புதிய சேவையாக மாற்றி என்ஏசிஹெச் வெரிஃபிகேஷன் சார்ஜஸ் (NACH Verification Charges) என 100 ரூபாயைக் கட்டணமாக வாங்கத் தொடங்கியிருக்கின்றன. கூடிய சீக்கிரத்தில் பிற வங்கிகளும் இந்த நடைமுறையைப் பின்பற்றத் தொடங்கவில்லை என்றால் ஆச்சர்யமே!

செக் ரிட்டர்ன் ஆனாலும் கட்டணம்!

நாம் வாங்கிய கடனை திரும்பச் செலுத்த இசிஎஸ் தந்துவிட்டு, சமயத்தில் நம் வங்கிக் கணக்கில் பணமில்லை என்றால் நமக்கு அபராதம் விதிப்பது நியாயமே. ஆனால், யாரோ ஒருவர் நமக்குக் கொடுத்த செக் ரிட்டர்ன் ஆகும்போது, அதற்காக நம் கணக்கிலிருந்து கட்டணத்தைக் கழிப்பது எந்த ஊர் நியாயம் என்று தெரிய வில்லை. இந்தக் கட்டணம் வங்கிகளைப் பொறுத்து ரூ.150 முதல் ரூ.750 வரை பல ரேஞ்சு களில் கழிக்கப்படுகிறது.

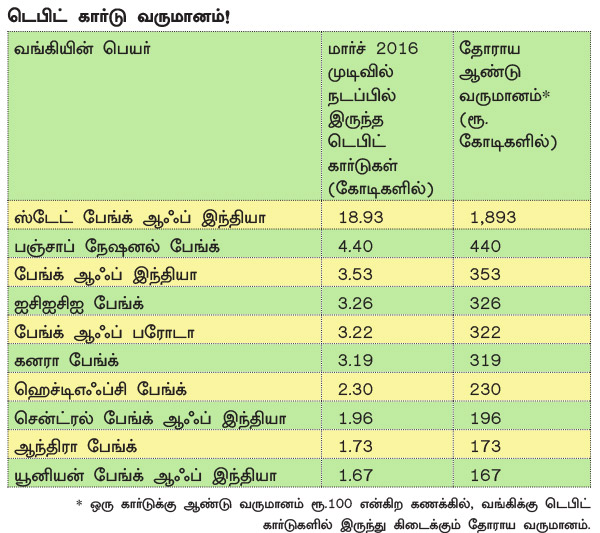

பல நாடுகளில் டெபிட் கார்டுக்கு எந்தவிதமான ஆண்டுக் கட்டணமும் வசூலிக்கப் படுவதில்லை. இந்தியாவில் வங்கிகளுக்கு அது ஒரு பெரிய வருமானம். ஆண்டுக் கட்டணம் தவிர, வாடிக்கையாளர் ஒவ்வொரு தடவை டெபிட் கார்டை பயன்படுத்தும்போதும் வங்கிக்கு கமிஷன் கிடைக்கும்.

இப்படி நாளுக்கு நாள் அதிகரித்து வரும் இந்த வங்கிக் கட்டணங்களுக்கு என்னதான் தீர்வு?

1. நமது தேவைகளை அறிந்து அதற்கு ஏற்றாற்போல் வங்கிகளைத் தேர்வு செய்து கொள்வது. உதாரணத்துக்கு, லட்சுமிவிலாஸ் பேங்க் போன்ற வங்கிகள் கணக்கு வைத்திருக்கும் கிளையில் எவ்வளவு பணம் கட்டினாலும், கட்டணம் ஏதும் விதிப்பதில்லை. மேலும், சிறிய தனியார் வங்கிகளில் சிறு தொழில் செய்பவர்கள் கடன் பெறுவது எளிது. தவிர, கிளை தரும் சேவையும் நன்றாக இருக்கும்.

2. தவறுதலாக வசூலிக்கப்பட்ட கூடுதல் கட்டணத்தை ஒரு அளவு வரை திரும்பத் தர பல வங்கிகள் கிளை மேலாளருக்கு அனுமதி தந்துள்ளன. மேலாளர்கள் இந்த வாய்ப்பினைப் பயன்படுத்தி, உடனே பணத்தை திருப்பித் தரச் சொல்லலாம். ஆனால், பல மேனேஜர்கள் அப்படிச் செய்வதில்லை.

3. அதிகமாக சார்ஜ் செய்யும் வங்கியில் இருந்து வங்கிக் கணக்கை நமது தேவைகளுக்கேற்ப வேறு வங்கிக்கு மாற்றிக் கொள்வது நல்லது.

4.ஒவ்வொரு பரிவர்த்தனைக் கும் வங்கிகள் கட்டணம் விதிக் கும்போது அதை நியாயமாகவும் சமுதாயக் கண்ணோட்டத்து டனும் நிர்ணயிக்க வேண்டும்.

5. ஆர்.பி.ஐ-க்குக் கிடைக்கும் வாடிக்கையாளர்களின் புகார்களை வைத்துத்தான், வங்கிகளுக்கான அடிப்படைக் கொள்கைகள் உருவாக்கப் படுகின்றன. வங்கிகள் வரம்புக்கு மீறி சார்ஜ் செய்தால், அந்த வங்கியில் உள்ள பேங்கிங் ஆம்புட்ஸ்மேனை அணுகி வாடிக்கையாளர்கள் தங்களது புகார்களை சமர்பிக்கத் தயங்கக் கூடாது. ஒவ்வொரு வங்கியும் தனது இணையதளத்தில் ஆம்புட்ஸ்மேன் குறித்த விவரங் களைத் தந்துள்ளன என்பதால் யாருக்கு புகார் அனுப்புவது என்று அலைய வேண்டியதில்லை.

வங்கிகள் தங்கள் பிற வருமானத்தை உயர்த்த நினைப்பதை யாரும் தவறு என்று சொல்ல முடியாது. கட்டணம் இல்லாமல் அளிக்கப்படும் எந்தச் சேவையும் தவறாகவே பயன்படுத்தபடும் என்பது உண்மையே. ஆனால், ஒவ்வொரு பரிவர்த்தனையின் போதும் அப்பாவி மக்களைத் துன்புறுத்தி, அவர்கள் பணத்தை இழந்தாலும் பரவாயில்லை; எங்களுக்கு வருமானம் வேண்டும் என்று நினைப்பது சரியல்ல.

வங்கிகள் எல்லாவற்றுக்கும் கட்டணம் விதிக்கின்றன என நாமும் குறை மட்டுமே சொல்லிக் கொண்டிருக்காமல், எதற்கு, எவ்வளவு கட்டணம் என்பதைத் தெரிந்துகொண்டு, அதற்கேற்ப நம் நடவடிக்கைகளை அமைத்துக் கொள்வதே புத்திசாலித்தனமான வாடிக்கையாளருக்கு அழகு.

இனியாவது நாம் புத்திசாலித் தனமான வாடிக்கையாளர்களாக இருப்போமா?

எடுக்க உரிமையுண்டு; கொடுக்க அல்ல!

வங்கிகள் தவறாக எடுத்துக்கொண்ட கட்டணங்களை திரும்பத் தரும்படி நாம் வங்கி மேலாளரை அணுகினால், விசித்திரமான காரணத்தைச் சொல்கிறார்கள். ‘‘சார்/ மேடம், கட்டணங்கள் எங்கள் கையில் இல்லை. மும்பையில் இருக்கும் எங்கள் கம்ப்யூட்டர் இந்தக் கட்டணங்களை எடுக்கிறது. எனவே, எங்களால் ஒன்றும் செய்ய முடியாது. வேண்டுமென்றால் நீங்கள் எங்களின் வாடிக்கையாளர் சேவை மையத்தில் புகார் செய்யுங்கள். அல்லது இமெயில் போடுங்கள்’’ என்கிறார்கள்.

இதெல்லாம் நம் தலையெழுத்து என்று விட்டால், வங்கிக்கு லாபம்தான். அல்லது நாம் கொஞ்சம் முன்கோபியாக இருந்து, நம் குரலை உயர்த்திக் கத்தினால், உடனே வங்கி மேனேஜர் வருவார். அவரது அறைக்கு அழைத்துச் சென்று, ‘‘சார், இந்த முறை நான் அப்ரூவல் வாங்கி கட்டணத்தை திரும்பத் தந்துவிடுகிறேன். அடுத்த முறை இதுபோல் நடக்காது’’ என்பார். உண்மையில் பார்த்தால் ஒவ்வொரு மேனேஜருக்கும் வங்கியில் ஒரு குறிப்பிட்ட தொகை வரை திரும்பத் தர அனுமதி அளித்திருக்கிறார்கள். அந்த அதிகாரத்தை அடிக்கடி உபயோகித்தால் தனக்கு கெட்ட பெயர் வந்துவிடுமோ என்று மேனேஜர்கள் பயப்படுகிறார்கள். அல்லது அவரது போனஸ் குறைவதற்கு இது ஒரு காரணமாக இருக்கக்கூடாது என்றுகூட அவர் நினைக்கலாம்!